滋賀県大津市のおごと温泉駅前の桂田税理士事務所です。

財務省のホームページの記載から抜粋です。

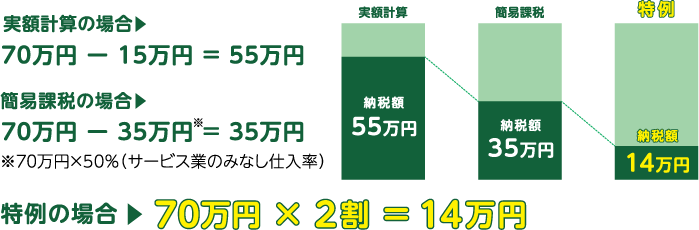

小規模事業者向け納税額が売上税額の2割に軽減?

免税事業者からインボイス発行事業者になった場合の税負担・事務負担を軽減するため、売上税額の2割を納税額とすることができます!

- 対象になる方

- 免税事業者からインボイス発行事業者になった方(2年前(基準期間)の課税売上が1000万円以下等の要件を満たす方)

- 対象となる期間

- 令和5年10月1日~令和8年9月30日を含む課税期間

※個人事業者は、令和5年10~12月の申告から令和8年分の申告まで対象

消費税の申告を行うためには、通常、経費等の集計やインボイスの保存などが必要となりますが、この特例を適用すれば、所得税・法人税の申告で必要となる売上・収入を税率毎(8%・10%)に把握するだけで、簡単に申告書が作成できるようになります!

また、事前の届出も不要で、申告時に適用するかどうかの選択が可能です!

かなり2割特例についての説明も分かり易くしてくれています。

是非一度ご覧になられては如何でしょう?